Bảng xếp hạng các thẻ tín dụng tốt nhất năm 2024

Thật khó để tưởng tượng cuộc sống của một người hiện đại mà không có các khoản vay. Chỉ một số ít quản lý để lập kế hoạch ngân sách của họ theo cách để trang trải mọi nhu cầu, kể cả những nhu cầu ngoài kế hoạch. Không phải lúc nào việc vay hoặc trả góp cho một khoản mua lớn cũng thuận lợi, và để giúp một người dễ dàng ra quyết định, các ngân hàng đã tổ chức phát hành thẻ tín dụng, loại thẻ này có một số ưu điểm hơn so với các sản phẩm tín dụng tiêu chuẩn.

Trong bài viết này, chúng ta sẽ cùng nhau tìm hiểu các loại thẻ tín dụng, những lưu ý để không mắc phải sai lầm khi lựa chọn, đồng thời chúng ta cũng sẽ đưa ra đánh giá các sản phẩm thẻ tín dụng ngân hàng có nhiều ưu đãi nhất.

Cách chọn thẻ tín dụng

Theo nghiên cứu, cứ mỗi giây người đi làm lại có một thẻ vay ngân hàng. Do thực tế là chúng đã trở nên phổ biến như vậy, chúng tôi sẽ cố gắng tìm hiểu sự đa dạng của các loại chúng để không tốn thêm tiền. Theo lời hứa của các ngân hàng, tất cả các sản phẩm của họ đều có điều kiện tốt nhất, điều này thường không trùng khớp với thực tế. Trước khi đăng ký khoản tiền nhựa, bạn cần nghiên cứu kỹ những điểm khác biệt của nó so với khoản vay tiêu dùng thông thường. Sự khác biệt như sau:

- Thông thường, bạn không cần phải thu thập một bộ hồ sơ để phát hành thẻ tín dụng; để có được nó, bạn chỉ cần liên hệ với chi nhánh ngân hàng để đăng ký. Nhân viên sẽ tự mình tiếp nhận và kiểm tra tất cả các thông tin cần thiết.

- Không giống như khoản vay, thẻ là một dịch vụ tái tạo, để sau khi trả hết nợ, bạn lại có thể mua hàng trả góp.

- Khi sử dụng thẻ tín dụng, ngân hàng không chỉ tính lãi hàng năm mà còn tính phí dịch vụ, đây là một khoản chi phí bổ sung.

- Thẻ thường có thời gian gia hạn trong đó không bị tính lãi suất cho việc sử dụng tiền.

- Chức năng của một số loại nhựa cho phép bạn rút tiền mặt từ các máy ATM, trong khi hoa hồng được tính theo tỷ lệ phần trăm của số tiền rút.

- Hạn mức tín dụng được đặt trên thẻ, không được vượt quá.

- Người dùng thẻ tín dụng không cần tuân thủ lịch trình thanh toán. Trong hầu hết các trường hợp, khoản nợ được trả bất kỳ lúc nào thuận tiện cho khách hàng, trong khi số tiền phải trả hàng tháng phải nhiều hơn hạn mức tối thiểu.

Do ngân hàng quan tâm đến việc khách hàng trả nợ càng sớm càng tốt nên đã đặt ra mức lãi suất hàng năm khá cao (20-30% trở lên). Lựa chọn tốt nhất là trả hết nợ trong thời gian ân hạn.Trong trường hợp chậm trễ trong lần thanh toán tiếp theo, ngân hàng sẽ phạt rất nặng, do đó, nên theo dõi khoản nợ trên thẻ.

Khi phát hành thẻ tín dụng, hợp đồng / thỏa thuận cho vay phải được ký kết, điều này cần được đọc kỹ. Đặc biệt cần chú ý đến những điểm được viết bằng chữ in nhỏ. Theo quy luật, chúng chứa các điều kiện bất lợi nhất cho khách hàng. Theo khuyến nghị của các chuyên gia, cần ước tính thời gian ân hạn (càng dài càng tốt, giá trị trung bình là 60-120 ngày), giá dịch vụ mỗi năm (bạn không nên bị dẫn dắt bởi những lời mời chào thu hút khách hàng với những lời hứa về dịch vụ miễn phí trong năm đầu tiên - theo quy luật, ngân hàng sẽ không để mình thua lỗ và các điều khoản khác của thỏa thuận có thể gây bất lợi cho một cá nhân).

Cũng cần đánh giá hạn mức tín dụng. Giá trị của nó tùy thuộc vào nhu cầu của bạn; để có giá trị cao hơn, có thể phải kiểm tra thêm khả năng thanh toán của người dùng. Theo lời khuyên của các nhân viên ngân hàng, không nên đánh giá quá cao thông số này nếu không cần thiết, vì một số tiền lớn có xu hướng tiêu hết, và không ai cần nợ thêm.

Lãi suất cũng có thể được đánh giá. Nó càng thấp thì càng tốt cho khách hàng tiềm năng. Ngay cả khi bạn đang có kế hoạch trả hết nợ trong thời gian ân hạn, bạn nên đánh giá thông số này để tránh những tình huống khó chịu không lường trước được.

Hoàn tiền có sẵn. Thẻ hoàn tiền cho phép bạn được hoàn lại một số tiền nhỏ khi mua hàng ở một số cửa hàng nhất định. Trước khi ký hợp đồng, bạn nên tự tìm hiểu danh sách các cửa hàng có hỗ trợ dịch vụ này. Hoàn tiền không nên được coi là một tiêu chí lựa chọn thiết yếu, vì hệ thống được điều chỉnh theo cách mà các cửa hàng cung cấp nó không bị lỗ và do đó, hàng hóa có thể được bán với giá tăng cao để bù đắp lợi nhuận.

Trạng thái của thẻ ảnh hưởng đến số lượng dịch vụ bổ sung mà khách hàng nhận được. Thông thường, nó càng cao thì việc bảo dưỡng nhựa hàng năm càng đắt. Các loại phổ biến nhất là: Cổ điển, Bạc, Vàng, Bạch kim.

Yêu cầu đối với người nhận thẻ tín dụng - những yêu cầu này bao gồm các hạn chế về tuổi tác, thu nhập, yêu cầu về các tài liệu xác nhận khả năng thanh toán của một người.

Nó cũng có giá trị đánh giá sự sẵn có của các dịch vụ bổ sung. Tiêu chí này là tùy chọn, nhưng nó là một bổ sung tốt cho thẻ. Các chức năng này bao gồm: dịch vụ trực tuyến, khả năng đặt thẻ với giao hàng tận nhà, các chương trình thưởng, sự hiện diện của ứng dụng di động, v.v.

Khi chọn mua thẻ tín dụng của công ty nào tốt hơn, cần phải đánh giá tổng thể tất cả các tiêu chí lựa chọn, vì chi phí cung cấp dịch vụ cho khách hàng được hình thành trên cơ sở một số tham số và một tổ chức ngân hàng sẽ không bao giờ tự thực hiện các hoạt động của mình mà thua lỗ. Không nên áp dụng cho các tổ chức cấp tín dụng cho tất cả mọi người mà không bị từ chối, kể cả những người có lịch sử tín dụng xấu, vì các tổ chức này thường làm việc theo "kế hoạch xám", và trong trường hợp bất khả kháng và không thể thực hiện thanh toán tiếp theo, họ không hoàn toàn áp dụng các phương pháp thanh toán nợ hợp pháp. Đồng thời, lãi suất và chi phí dịch vụ hàng năm của những thẻ tín dụng này cao hơn một bậc so với mức giá trung bình.

Xếp hạng thẻ tín dụng hàng đầu

Với lãi suất từ 10 đến 15%

Trên thị trường ngân hàng, danh mục này bao gồm một số lượng nhỏ thẻ tín dụng, do thực tế là tỷ giá như vậy không mang lại lợi nhuận cao nhất cho các ngân hàng.

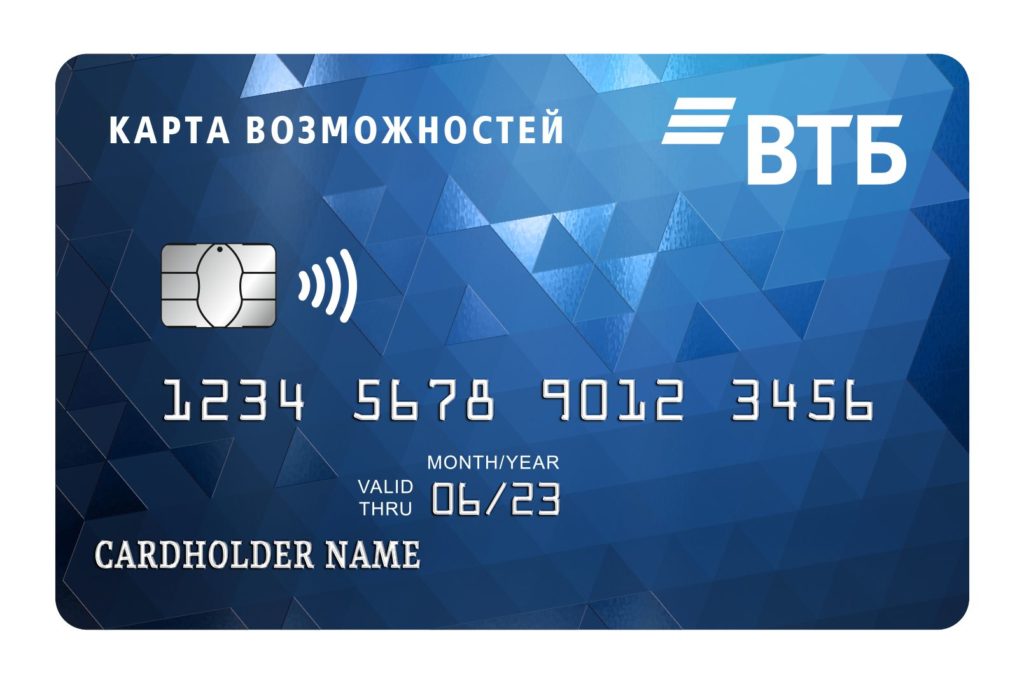

Bản đồ cơ hội từ VTB

Bài đánh giá bắt đầu với thẻ của một ngân hàng nổi tiếng của Nga, có một số lợi thế so với các đối thủ cạnh tranh: lãi suất thấp - từ 11,6%, hạn mức tối đa cao - 1.000.000, miễn phí dịch vụ hàng năm. Thẻ tín dụng có chức năng hoàn tiền (1,5% cho tất cả các giao dịch mua) cho phép bạn không chỉ tiêu tiền mà còn kiếm được tiền.Bạn sẽ phải trả tiền để có cơ hội nhận được hoàn lại một phần số tiền đã chi tiêu - dịch vụ được kết nối tại văn phòng ngân hàng trong quá trình đăng ký và có chi phí 590 rúp mỗi năm. Thời gian ân hạn là 110 ngày.

Nếu người dùng chi tiêu từ 5.000 rúp trở lên mỗi tháng, khoản hoa hồng 5,5% sẽ phải được trả khi rút tiền mặt trên 50.000. Khi rút tiền mặt lên đến 50.000 rúp mỗi tháng, việc rút tiền được miễn phí. Cần lưu ý rằng khi rút tiền mặt từ ATM của các ngân hàng khác, bạn sẽ phải trả hoa hồng là 1%. Khách hàng của ngân hàng có cơ hội sử dụng một ứng dụng di động cho phép bạn không chỉ kiểm soát chi phí của tất cả các hoạt động mà còn có thể thực hiện thanh toán mà không cần sử dụng thẻ tín dụng - sử dụng chức năng NFC. Tại đây bạn cũng có thể thanh toán cho tất cả các hàng hóa và dịch vụ cần thiết.

Ưu điểm:

- Lãi suất thấp;

- một ứng dụng di động tiện lợi, nơi bạn không chỉ có thể theo dõi tất cả các giao dịch mà còn có thể mua hàng hóa và dịch vụ cần thiết;

- có thể kết nối hoàn tiền;

- dịch vụ miễn phí.

Nhược điểm:

- để sử dụng hoàn tiền, bạn sẽ phải trả hoa hồng là 590 rúp mỗi năm;

- thời gian ân hạn dài.

Bạch kim từ Tinkoff

Một trong những thẻ tín dụng phổ biến nhất. Theo công ty phát hành, đây là sản phẩm cho vay tốt nhất của hãng. Bạn có thể đặt một thẻ tín dụng trực tuyến mà không cần rời khỏi nhà của bạn. Việc đăng ký được thực hiện theo hộ chiếu với một quyết định tức thì. Sau khi hoàn thành đơn đăng ký trực tuyến, thẻ tín dụng sẽ được chuyển đến nơi yêu cầu vào ngày hôm sau. Để được chấp thuận, bạn không cần phải thu hút người bảo lãnh hoặc cung cấp giấy chứng nhận thu nhập. Năm đầu tiên dịch vụ này miễn phí. Giới hạn tối đa là 700.000 rúp.

So với các sản phẩm cùng loại khác, thẻ này có một số ưu điểm: sử dụng tiền không phải trả lãi lên đến 12 tháng (khi mua đồ dùng gia đình, quần áo, vật liệu xây dựng và hàng tiêu dùng khác). Sử dụng Platinum, bạn có thể hoàn trả các khoản vay khác, trong khi thời gian sử dụng tiền không tính lãi là 120 ngày. Đối với tất cả các giao dịch mua khác, thời gian gia hạn không vượt quá 55 ngày theo lịch.

Bạn có thể nạp tiền vào tài khoản của mình tại bất kỳ ngân hàng nào, cũng không gặp khó khăn gì khi rút tiền mặt không tính lãi - bạn có thể thực hiện việc này tại bất kỳ máy ATM nào. Nếu khách hàng không sử dụng thẻ sẽ không tính phí dịch vụ. Với việc sử dụng liên tục, một số tiền cố định được tính - 590 rúp mỗi năm. Để thuận tiện, người dùng có thể tải xuống một ứng dụng di động trong đó có tất cả các loại giao dịch thẻ, cũng như tư vấn 24/7 trong phần trò chuyện hồ sơ. Khi thanh toán bằng thẻ tín dụng tại một số cửa hàng, khoản tiền hoàn lại lên đến 30% sẽ được tính cho giao dịch mua, sau đó có thể được xóa sổ.

Ưu điểm:

- thời gian ân hạn dài;

- bạn có thể thanh toán cho hàng hóa trong bất kỳ cửa hàng trực tuyến;

- dịch vụ rẻ tiền;

- trang web của ngân hàng có hướng dẫn từng bước để điền đơn đăng ký vay (thậm chí hiển thị xác suất được chấp thuận);

- rất nhiều đánh giá tích cực của khách hàng;

- lãi suất ngân sách.

Nhược điểm:

- không được phát hiện.

100 ngày không lãi suất từ Alfa-Bank

Như đã nói rõ từ tên của sản phẩm, trong 100 ngày sau khi mua, khách hàng không phải trả lãi cho việc sử dụng quỹ. Điều này không chỉ đúng khi mua hàng mà còn đúng khi rút tiền mặt cho các mục đích khác. Số lượng rút tiền mặt mỗi tháng bị giới hạn - lên đến 50.000 rúp. Khi rút số tiền lớn hơn, bạn sẽ cần phải trả hoa hồng. Lãi suất được xác định trong từng trường hợp riêng lẻ, giá trị tối thiểu của nó là 11,99%. Chi phí dịch vụ trung bình hàng năm là 590 rúp.

Hạn mức tối đa có thể được cấp cho khoản vay là 500.000 rúp. Sau khi nộp đơn đăng ký trực tuyến, thẻ tín dụng sẽ được mang về nhà vào ngày hôm sau. Người chuyển phát nhanh sẽ mang mặt nạ cho cô ấy, đảm bảo khoảng cách an toàn, điều này rất quan trọng trong thời kỳ đại dịch coronavirus.Đối với đăng ký nhựa, chỉ cần điền vào biểu mẫu trên trang web và đính kèm bản sao hộ chiếu của bạn vào đó.

Có ba gói cước để lựa chọn - Cổ điển, Vàng, Bạch kim. Chúng khác nhau về chi phí dịch vụ, quy mô hoa hồng rút tiền mặt, hạn mức tín dụng và các đặc điểm khác.

Ưu điểm:

- Theo người mua, một trong những điều kiện tốt nhất hiện nay trên thị trường dịch vụ ngân hàng;

- thời gian miễn lãi dài;

- Lãi suất thấp;

- giao thẻ tận nhà vào ngày hôm sau sau khi đặt hàng;

- có ba gói thuế quan khác nhau để lựa chọn;

- hạn mức tín dụng cao.

Nhược điểm:

- thời gian miễn lãi không được gia hạn sau lần mua tiếp theo.

Với lãi suất từ 15 đến 20%

Tôi muốn nhiều hơn nữa từ UBRD

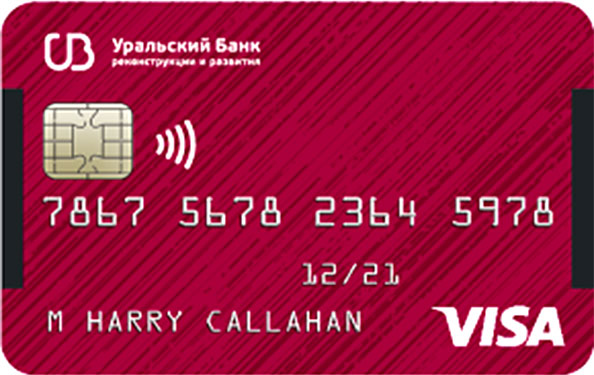

Ngân hàng Tái thiết và Phát triển Ural ít được biết đến trên thị trường dịch vụ tín dụng, nhưng thẻ tín dụng được nhiều người biết đến do thực tế là nó mang lại rất nhiều lợi thế cho người sở hữu. Giới hạn tiền mặt là 700.000 rúp, nó được tính riêng cho mỗi người dùng. Thời gian ân hạn là 120 ngày theo lịch, trong thời gian này bạn không cần phải trả lãi cho việc sử dụng quỹ. Sau khi hết thời gian ân hạn, mức lãi suất là 17%, không đắt so với ưu đãi của các ngân hàng khác.

Ngoài các tính năng cơ bản, khách hàng còn có thể rút tiền mặt lên đến 50.000 mà không phải trả hoa hồng và lãi suất. Nếu người dùng mua hàng bằng thẻ với số tiền 15.000 rúp mỗi tháng trở lên, dịch vụ hàng năm là miễn phí. Người dùng biết trước về giá của lần thanh toán tiếp theo từ tin nhắn SMS đến trước. Khi mua bất kỳ hàng hóa nào, 3% chi phí được trả lại thẻ dưới hình thức hoàn tiền. Để thuận tiện cho việc sử dụng thẻ tín dụng, bạn có thể tải xuống và cài đặt một ứng dụng di động trên điện thoại thông minh của mình, với sự trợ giúp của việc giám sát và quản lý các giao dịch thẻ.

Trang web của ngân hàng có hướng dẫn chi tiết về cách đặt mua thẻ. Để có thể chạm tay vào nhựa, bạn cần để lại đơn đăng ký trực tuyến trên trang web hoặc trong ứng dụng di động. Sau khi điền vào các trường bắt buộc, bạn có thể thấy ngay giới hạn số tiền được đề xuất. Đối với những người có tài khoản trong "Dịch vụ Nhà nước", việc đăng ký sẽ mất ít thời gian hơn nhiều. 15 phút sau khi gửi ứng dụng, người dùng sẽ tìm hiểu về quyết định được đưa ra về nó. Nếu khả quan, một nhân viên ngân hàng sẽ liên hệ với anh ta, họ sẽ đồng ý về tất cả các sắc thái đi kèm, cũng như đồng ý về địa điểm và thời gian giao hàng nhựa. Giao hàng miễn phí tận nơi thuận tiện cho khách hàng. Nếu muốn, bạn có thể nhận thẻ tại bất kỳ chi nhánh nào của ngân hàng. Nếu chọn hình thức chuyển phát tại nhà thì người chuyển phát nhanh sẽ mang đến và chuyển theo phương thức đảm bảo an toàn về tình hình dịch tễ.

Ưu điểm:

- Giao hàng tận nhà miễn phí;

- đăng ký nhanh chóng;

- có một ứng dụng di động nơi bạn có thể tìm hiểu chi phí của một hoạt động cụ thể là bao nhiêu;

- tư vấn miễn phí và có thẩm quyền của nhân viên ngân hàng về bất kỳ vấn đề nào.

Nhược điểm:

- số lượng tiền mặt có thể được rút mà không có hoa hồng bị giới hạn.

110 ngày từ Raiffeisenbank

Như tên của nó, giới hạn gia hạn cho sản phẩm này là 110 ngày. Trong thời gian này, ngân hàng không cần phải trả bất kỳ khoản hoa hồng nào, không chỉ sử dụng số tiền chi cho việc thanh toán hàng hóa và dịch vụ mà còn để rút tiền mặt từ máy ATM. Không giống như các sản phẩm của đối thủ cạnh tranh, số tiền mặt không tính hoa hồng trên thẻ tín dụng này không bị giới hạn.

Lãi suất tối thiểu là 19%, tối đa là 29%. Giá trị này được xác định bởi ngân hàng trên cơ sở cá nhân. Chi phí dịch vụ hàng năm khi tính bằng thẻ với số tiền từ 8.000 mỗi tháng trở lên được miễn phí, nếu không ngân hàng tính phí hoa hồng 150 rúp mỗi tháng. Hạn mức tín dụng là 600.000, số tiền được xác định tùy thuộc vào khả năng thanh toán của khách hàng.Ngân hàng cung cấp một tính năng mới trong việc phục vụ thẻ - bạn có thể kết nối dịch vụ thông báo qua SMS. Nó sẽ có giá 60 rúp mỗi tháng (khi nhận được thông tin từ một ứng dụng di động, khách hàng được thông báo miễn phí).

Việc bổ sung thẻ tín dụng có thể được thực hiện miễn phí qua ATM của các ngân hàng đối tác, khi gửi tiền qua chi nhánh ngân hàng, có thể bị tính phí hoa hồng lên đến 100 rúp.

Ưu điểm:

- thời gian ân hạn dài;

- có một thông báo SMS;

- không phải là lãi suất cao nhất;

- rút tiền mặt không giới hạn số lượng.

Nhược điểm:

- hạn mức tín dụng nhỏ.

Thẻ đa năng của Ngân hàng Châu Á - Thái Bình Dương

Các điều kiện sau được đưa ra cho sản phẩm: thời gian miễn lãi - 120 ngày, lãi suất bắt đầu từ 15%, miễn phí dịch vụ, rút tiền mặt mà không tính hoa hồng. Ưu điểm chính của loại nhựa này là được bảo dưỡng miễn phí và phát hành vào tuần hoàn. Ngân hàng yêu cầu giao dịch mua đầu tiên phải được thực hiện trong vòng 90 ngày sau khi thẻ được phát hành cho người dùng, nếu không thẻ có thể bị hủy.

Tất cả các giao dịch được thực hiện bằng tài khoản này sẽ được hoàn tiền. Để thuận tiện cho người dùng, tùy theo nhu cầu mà bạn có thể lựa chọn loại phù hợp. Có 4 hạng mục để bạn lựa chọn: "Home and Repair" (số tiền hoàn lại tối đa là 1.000 mỗi tháng, 5% tất cả các giao dịch được hoàn lại), "Autocard" (chỉ 10%, trong đó 5% - để trả tiền phạt, sử dụng dịch vụ taxi v.v., và 5% khi mua phụ tùng và sửa chữa ô tô, giới hạn là 1.000 mỗi tháng), "Giải trí" (tham quan các địa điểm công cộng - nhà hàng, quán cà phê, v.v., cũng như các khoản thanh toán tại các cơ sở phục vụ ăn uống), " Bao trọn gói ”(tối đa - 2.000, hoàn tiền lên đến 2%). Khi thực hiện thanh toán ở các hạng mục khác, khoản tiền hoàn lại không được ghi có.

Vào cuối thời gian ân hạn, số tiền còn nợ phải được hoàn trả đầy đủ, cân bằng giữa ghi nợ và ghi có. Các nhược điểm của sản phẩm bao gồm rút tiền mặt trả phí - hoa hồng 4,9% số tiền + 300 rúp được tính. Cho đến ngày 31 tháng 10 năm 2024, có một ưu đãi đặc biệt, theo đó hoa hồng rút tiền mặt không tính phí trong vòng 30 ngày sau khi thẻ được phát hành. Hạn mức rút tiền mặt mỗi ngày - 150.000, mỗi tháng - 1.000.000.

Lãi suất được quy định riêng, tùy thuộc vào khả năng thanh toán của khách hàng và dao động từ 15% đến 28%.

Ưu điểm:

- điều kiện thuận lợi để hoàn tiền;

- thời gian ân hạn dài;

- dịch vụ miễn phí.

Nhược điểm:

- điều kiện không thuận lợi cho việc rút tiền mặt.

Với lãi suất từ 20% trở lên

Hoàn tiền từ Citibank

Thẻ cung cấp một tỷ lệ cao cho việc sử dụng tiền - từ 20,9%. Để nhận được nhựa, người vay phải đủ 22 tuổi, là cư dân của Liên bang Nga, sống và làm việc tại một trong những thành phố lớn (danh sách được công bố trên trang web của tổ chức). Thu nhập tối thiểu phải là 30.000 rúp mỗi tháng trở lên. Để hoàn thành hồ sơ, bạn phải đến bất kỳ chi nhánh ngân hàng nào, viết đơn, nộp hộ chiếu và giấy tờ xác nhận thu nhập hàng tháng (không bắt buộc nếu bạn có hợp đồng vay với City Bank, hoặc khi sử dụng thẻ lương của tổ chức này), cũng như một trong các giấy tờ để lựa chọn (sao kê tài khoản trong Quỹ hưu trí, giấy tờ xe, hộ chiếu).

Đối với khách hàng mới, các điều kiện đặc biệt được đưa ra - trong 90 ngày đầu tiên, khoản tiền hoàn lại là 10% (trong khi tổng số tiền không được vượt quá 1.000 rúp mỗi tháng). Ngoài ra, khoản tiền hoàn lại kiếm được trong vòng một tháng được ghi có với phần thưởng bổ sung lên đến 20% nếu hàng hóa hoặc dịch vụ từ 10.000 rúp trở lên được mua trong khoảng thời gian này.

Ngân hàng tự đặt hạn mức tín dụng cho từng cá nhân, đối với khách hàng mới, số tiền này không thể vượt quá 300.000 rúp. Sau đó, giới hạn có thể được tăng lên 3.000.000. Thời gian gia hạn là 50 ngày theo lịch.Bảo trì hàng năm trong 365 ngày đầu tiên là miễn phí.

Ưu điểm:

- những người không có lịch sử tín dụng có thể lấy được thẻ tín dụng;

- có thể cấp đơn mà không cần chứng chỉ, theo hộ chiếu;

- có một ứng dụng di động mà bạn có thể theo dõi trạng thái tài khoản của mình trực tuyến;

- tỷ lệ hoàn tiền cao.

Nhược điểm:

- bạn không thể phát hành thẻ bằng ứng dụng trực tuyến;

- việc sử dụng tiền là tốn kém trong trường hợp hợp đồng về các điều khoản chung.

Thẻ tín dụng cổ điển từ Sberbank

So với các sản phẩm của đối thủ cạnh tranh, điều kiện cho thẻ tín dụng này không phải là thuận lợi nhất: thời gian ân hạn là 50 ngày theo lịch, giới hạn số tiền là 600.000 rúp (theo điều kiện tiêu chuẩn - 300.000 rúp). Mức lãi suất dao động từ 23,9 - 25,9%. Dịch vụ hàng năm, SMS thông báo tất cả các hoạt động được thực hiện miễn phí.

Trong số các tính năng, bạn cũng có thể làm nổi bật việc tích lũy tiền thưởng "Cảm ơn" (khi thanh toán hàng hóa hoặc dịch vụ từ các tổ chức đối tác), họ có thể trả tới 30% giá mua. Rút tiền mặt được thực hiện với hoa hồng, tỷ lệ phần trăm tối thiểu là 3, tối đa là 4, trong khi hoa hồng phải đạt ít nhất 390 rúp cho mỗi giao dịch. Bạn có thể rút không quá 150.000 rúp mỗi ngày. Tất cả thông tin về các hoạt động được thực hiện được phản ánh trong Internet banking hoặc trong ứng dụng di động. Nếu khách hàng chậm thanh toán lần sau, ngân hàng sẽ thu phí phạt lên đến 36%.

Bạn có thể đăng ký nhựa bằng cách điền vào một biểu mẫu đặc biệt thông qua Sberbank trực tuyến, và việc đăng ký sẽ mất không quá 1 phút. Nếu một khách hàng tiềm năng được phục vụ trong ngân hàng này (có thẻ lương hoặc thẻ ghi nợ và sử dụng chúng định kỳ), anh ta có thể nhận được phê duyệt tự động để phát hành thẻ tín dụng. Sau khi hoàn tất hồ sơ, chỉ trong một khoảng thời gian ngắn, người dùng sẽ nhận được tin nhắn SMS thông báo tình trạng hồ sơ, nếu được chấp thuận, bạn có thể đến nhận nilon tại chi nhánh ngân hàng gần nhất. Giao hàng tận nhà bị thiếu.

Một số đặc quyền được cung cấp cho chủ thẻ, bao gồm giảm giá tại các cửa hàng như Lamoda, Hotels.com, Gett Premium và các đặc quyền khác. Không có hoa hồng khi sử dụng ứng dụng di động và ngân hàng Internet.

Ưu điểm:

- điều kiện đặc biệt cho chủ sở hữu thẻ lương và thẻ ghi nợ của Sberbank;

- đăng ký hồ sơ nhanh chóng;

- một số lượng nhỏ các yêu cầu đối với khách hàng tiềm năng.

Nhược điểm:

- thời gian ân hạn nhỏ;

- lãi suất cao;

- giới hạn nhỏ về số lượng.

Thẻ Tín dụng Cộng từ Tín dụng Châu Âu cộng với Ngân hàng

Sản phẩm này là thẻ thanh toán cho phép thấu chi. Đối với các giao dịch mua bằng thẻ, bạn sẽ được tặng điểm thưởng lên đến 5% ở các hạng mục sau: ăn uống, mua quần áo, giày dép, sử dụng dịch vụ của thẩm mỹ viện cũng như các trung tâm giải trí dành cho trẻ em. Đối với thanh toán cho hàng hóa và dịch vụ thuộc các hạng mục khác, khoản hoàn tiền được tính lên đến 1%. Điểm thưởng chỉ được trao cho các giao dịch mua được thực hiện bằng quỹ tín dụng; khi sử dụng điểm thưởng của riêng bạn, sẽ không được hoàn tiền.

Nhựa hỗ trợ tính năng thanh toán một chạm bằng điện thoại thông minh, đồng hồ thông minh,… Sản phẩm tham gia chương trình khuyến mãi “Mua hàng trả góp” của ngân hàng - tùy theo số lượng mua mà thời gian ân hạn trả từ 2 đến 12 tháng.

Để phát hành thẻ tín dụng với số tiền lên đến 350.000 rúp, chỉ cần xuất trình hộ chiếu của công dân Liên bang Nga, nếu vượt quá hạn mức, bạn sẽ cần cung cấp một trong các tài liệu sau: giấy chứng nhận theo mẫu 2-NDFL, bản sao kê tài khoản tại ngân hàng phát hành, đối với doanh nhân cá nhân - bản khai thuế. Thẻ được phát hành với sự có mặt của khách hàng tại bất kỳ chi nhánh nào của ngân hàng trong vòng vài phút. Để được cấp thẻ tín dụng, phải đáp ứng các điều kiện sau: có kinh nghiệm làm việc ít nhất 3 tháng tại nơi làm việc cuối cùng, hộ khẩu thường trú trên lãnh thổ Liên bang Nga; cũng phải cung cấp 3 số điện thoại cho tổ chức ngân hàng (một - từ nơi làm việc thường trú, 2 - để liên hệ với khách hàng).

Đối với những người dùng định kỳ đi du lịch nước ngoài, bạn cần biết rằng họ phải thông báo cho ngân hàng về việc này trước 1 ngày theo lịch, nếu không các giao dịch tài khoản có thể bị khóa. Không có hoa hồng cho việc rút tiền mặt ở nước ngoài. Bảo trì hàng năm là miễn phí. Thời gian ân hạn là 55 ngày. Lãi suất là 29,9%.

Ưu điểm:

- khả năng rút tiền mặt ra nước ngoài mà không cần hoa hồng;

- đăng ký nhanh chóng;

- bạn có thể mua hàng trả góp không lãi suất.

Nhược điểm:

- nhựa không được giao đến nhà của bạn, để đăng ký bạn cần phải đến chi nhánh ngân hàng;

- lãi suất cao.

Phần kết luận

Khi lựa chọn thẻ tín dụng, bạn cần nghiên cứu kỹ các điều kiện mà các ngân hàng đưa ra. Nhiều người trong số họ nhấn mạnh những lợi thế nhất định trong các chương trình khuyến mãi của họ, trong khi giữ im lặng về những bất lợi đáng kể.

Cần nhớ rằng ngân hàng, phát hành thẻ tín dụng, kỳ vọng tạo ra lợi nhuận, vì vậy, bất kể khách hàng được hứa hẹn điều gì, trong mọi trường hợp, anh ta sẽ chịu chi phí, có thể là thanh toán duy trì hàng năm, lãi suất cho việc trả chậm trong lần thanh toán tiếp theo hoặc hoa hồng khi rút tiền mặt. Khi phát hành một thẻ tín dụng và suy nghĩ về việc có nên mua một sản phẩm khác bằng hình thức tín dụng hay không, bạn nên nhớ câu nói phổ biến "Chúng ta cho người khác vay tiền, nhưng hãy cho của chính mình."

Mong rằng bài viết của chúng tôi sẽ giúp bạn có sự lựa chọn phù hợp!

lôi vao mơi

Xếp hạng các klupps tốt nhất cho năm 2024

Lượt xem: 5

Xếp hạng các loại dầu gội đầu tốt nhất cho năm 2024

Lượt xem: 13

Xếp hạng những chiếc xẻng tuyết tốt nhất năm 2024

Lượt xem: 140

Xếp hạng chất xơ tốt nhất cho năm 2024

Lượt xem: 120

Thể loại

Giày chạy bộ nam tốt nhất năm 2024

Lượt xem: 87680

Xếp hạng xe máy điện trẻ em tốt nhất năm 2024

Lượt xem: 5754

Điện thoại thông minh Meizu 16X - ưu nhược điểm

Lượt xem: 4858

Hữu ích

Xếp hạng các máy in tiết kiệm nhất năm 2024

Lượt xem: 999

Bảng xếp hạng xe máy điện có chỗ ngồi tốt nhất năm 2024

Lượt xem: 1208

Xếp hạng các thang đo phòng tắm tốt nhất cho năm 2024

Lượt xem: 1876

Bảng xếp hạng gimbals tốt nhất cho camera hành động năm 2024

Lượt xem: 13895

Các bài viết phổ biến

-

Xếp hạng top xe tay ga giá rẻ và tốt nhất lên đến 50 phân khối năm 2024

Lượt xem: 97661 -

Xếp hạng vật liệu cách âm chống ồn cho căn hộ chung cư tốt nhất năm 2024

Lượt xem: 95020 -

Xếp hạng các chất tương tự giá rẻ của thuốc đắt tiền cho bệnh cúm và cảm lạnh vào năm 2024

Lượt xem: 91750 -

Giày chạy bộ nam tốt nhất năm 2024

Lượt xem: 87680 -

Bảng xếp hạng hàng đầu về những chiếc đồng hồ thông minh tốt nhất 2024 - giá cả-chất lượng

Lượt xem: 85091 -

Vitamin tổng hợp tốt nhất năm 2024

Lượt xem: 84800 -

Thuốc nhuộm tốt nhất cho tóc bạc - Xếp hạng hàng đầu năm 2024

Lượt xem: 82406 -

Đánh giá các loại sơn gỗ tốt nhất cho nội thất năm 2024

Lượt xem: 77201 -

Bảng xếp hạng các camera hành động tốt nhất của Trung Quốc năm 2024

Lượt xem: 75268 -

Xếp hạng các cuộn kéo sợi tốt nhất năm 2024

Lượt xem: 74827 -

Thuốc bổ sung canxi hiệu quả nhất cho người lớn và trẻ em năm 2024

Lượt xem: 72462 -

Xếp hạng hàng đầu của những người tốt nhất trong năm 2024 có nghĩa là cho tiềm lực nam giới với một mô tả

Lượt xem: 68295